ディズニー英語システムの分割払いを検討すると、必ず引っかかるのが「月々の金額は分かるのに、利息を含めた総額がいくらになるのか見えない」という不安です。

約100万円の教材を分割で買ったら、利息はいくら上乗せされるのか。月々を安くしたら、結局いくら払うことになるのか。

先に結論をお伝えします。

ディズニー英語システムの分割払いは、信販会社ではなくワールド・ファミリー社の自社ローン(リボ払い方式)です。そして月々を安く設定するほど、利息の総額は数十万円単位で膨らみます。

だからこそ家計を守る対策は2つに絞れます。契約前の「総額シミュレーション」と、契約後の「繰り上げ返済」です。

筆者はTOEIC800点超を取りながら、シンガポールで「読めるのに話せない」自分に打ちのめされた親です。だから高額教材を一発勝負で買うのではなく、合わなければ軌道修正できる道をあえて選んできました。その立場から、ここではDWEを貶さず、お金の損得だけを中立に検証します。

高額教材の「合わなかった時の重さ」を、まずひとつの声から見てみましょう。

子育ての大失敗として、約100万円のフルセット購入を挙げる声です。

この重さは無視できません。一括で100万円を出すのも勇気が要りますが、分割にすればその金額に利息という見えないコストが乗ってきます。だからこそ、契約のハンコを押す前に「総額がいくらになるか」を直視しておくことが、後悔を防ぐ最初の一歩になります。

\ 高額ローンを組む前に /

※途中でやめられる英検コーチング

- ディズニー英語システムの分割払いは信販会社ではなく自社ローンで、リボ払い方式のため利息が読みにくい

- フルパッケージ981,200円・金利5.5%なら、60回払いで利息は約14万円、120回払いで約30万円に膨らむ

- 残高確認・繰り上げ返済・支払い遅れの手続きはWeb完結せず、電話窓口が基本

- 利息を削る最強の一手は繰り上げ返済。浮いた利息は「話す力」を育てる次の一手に回せる

- ディズニー英語システムの分割払いはどんな仕組み?一括払いとの違い

- ディズニー英語システムの分割払いを支える「自社ローン」と審査の実態

- ディズニー英語システムの分割払いがなぜ高い?金利とリボ払いの正体

- 分割払い以外に毎月かかるワールドファミリークラブ(WFC)の費用

- 支払い中の不安を解消!ディズニー英語システムの分割払いの残高確認と変更手続き

- 利息を減らすディズニー英語システムの分割払いの繰り上げ返済と支払い遅れ対処

- ディズニー英語システムの分割払いが向く家庭・向かない家庭と次の選択肢

- ディズニー英語システムの分割払いが効果につながる維持環境とは

- ディズニー英語システムの分割払いに関するよくある質問(FAQ)

- まとめ:ディズニー英語システムの分割払いで損をしないための要点

ディズニー英語システムの分割払いはどんな仕組み?一括払いとの違い

ディズニー英語システムの分割払いを理解する前に、支払い方法の全体像をつかんでおきましょう。支払い方法は全部で3通りあり、一括か分割かで「総額」と「教材の所有権が移るタイミング」が変わります。

- ローンと一括の支払い方法は全部で3通りある仕組み

- ローンがあるのか、それとも一括払いだけなのかという疑問への回答

- 支払い方法を選ぶときに最初に確認したいこと

ローンと一括の支払い方法は全部で3通りある仕組み

ディズニー英語システムの支払い方法は、大きく3通りに分かれます。

現金一括払い(銀行振込)、クレジットカード払い(一括のみ)、そしてワールド・ファミリー・パッケージ・ローン(分割払い)です。

このうち利息の話が出てくるのは、3つめのローンだけです。現金一括もカード一括も、教材の定価をそのまま払うので利息はかかりません。

ここで押さえておきたいのは、同じ教材でも支払い方法によって総額が変わるという事実です。一括ならカタログ上の会員価格がそのまま支払額になります。分割を選んだ瞬間、そこにリボ払いの利息が積み上がっていきます。

つまり「DWEはいくら?」という問いに対する答えは、一つではありません。一括でいくら、分割で総額いくら、という2つの数字を並べて初めて、本当の価格が見えてきます。

ローンがあるのか、それとも一括払いだけなのかという疑問への回答

「ディズニー英語システムは一括払いだけですか?」という疑問を持つ方は多いです。答えははっきりしていて、分割払い(ローン)の利用は可能です。

むしろ約100万円という金額を考えれば、一括で出せる家庭のほうが少数派かもしれません。だからこそワールド・ファミリー社は自社で分割の仕組みを用意しています。

注意したいのは、このローンが銀行や信販会社のものではないという点です。一般的なショッピングローンを想像していると、仕組みも金利も少し違ってきます。詳しくは次のセクションで掘り下げますが、まずは「分割は選べる。ただし独特の仕組みだ」と覚えておいてください。

支払い方法を選ぶときに最初に確認したいこと

支払い方法を選ぶとき、月々の金額だけで決めるのが一番危険です。月々が安いほど良い買い物に見えますが、その裏で支払い回数が伸び、利息が膨らんでいるからです。

最初に確認すべきは、次の3つです。一括ならいくらか、分割なら総額(利息込み)でいくらか、そして月々の負担が家計の何パーセントを占めるか。

この3つを紙に書き出すだけで、「月々1万円なら払える気がする」という感覚的な判断から、「総額127万円か、利息で30万円も乗るのか」という現実的な判断へ切り替わります。

分割払いと一括払いのどちらが得かを判断するには、まずパッケージ別の定価を把握しておく必要があります。各コースの料金体系を網羅的に確認したい方は、ディズニー英語システムの値段をパッケージ別に比較した記事をあわせてご覧ください。

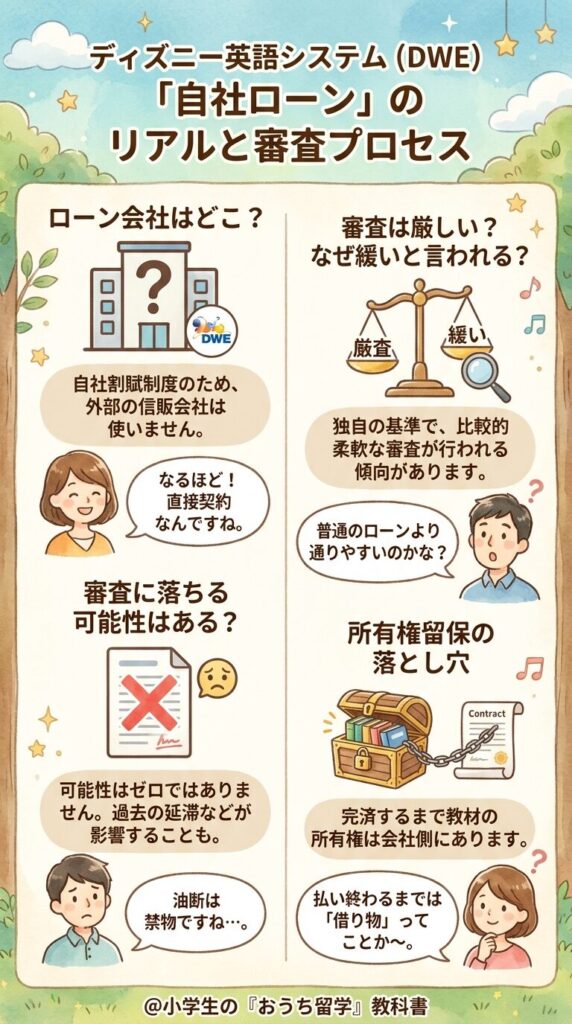

ディズニー英語システムの分割払いを支える「自社ローン」と審査の実態

ディズニー英語システムの分割払いの正体は、信販会社のショッピングローンではありません。販売元と直接契約する「自社ローン」です。ここでは審査の実態と、見落とされがちな所有権の落とし穴を確認します。

- ローン会社はどこなのかという疑問への回答

- DWEローンの審査は厳しいのか、通りやすいと言われる理由

- 分割審査に落ちることはあるのかという不安への回答

- 完済まで教材の所有権が残る所有権留保という落とし穴

ローン会社はどこなのかという疑問への回答

「ワールドファミリーのローン会社はどこ?」と検索する方が多いのですが、答えは少し意外かもしれません。

DWEの分割払いは、オリコやジャックスといった一般的な信販会社を通すショッピングローンではなく、販売元であるワールド・ファミリー株式会社と直接結ぶ自社ローンです。

つまりお金を貸しているのも、毎月引き落とすのも、繰り上げ返済の窓口になるのも、すべて同じワールド・ファミリー社です。間に銀行や信販会社が入りません。

この構造が、後で出てくる「審査が通りやすい」「手続きは電話窓口が基本」という特徴につながっていきます。窓口が一本化されている代わりに、Webで完結しない場面が多いのもこのためです。

DWEローンの審査は厳しいのか、通りやすいと言われる理由

DWEローンの審査は、一般的な銀行の教育ローンと比べると比較的通りやすいと言われています。

理由はシンプルで、自社ローンだからです。銀行の教育ローンは複数の金融機関の基準でふるいにかけられますが、自社ローンは販売元が自社の基準で判断します。教材を売りたい側が貸す仕組みなので、門戸はそのぶん広めです。

ただし「通りやすい」と「無審査」はまったく違います。誰でも必ず通るわけではありません。約100万円という金額を数年から10年かけて払う契約ですから、当然ながら支払い能力は見られます。

「審査が緩いらしいから大丈夫」と楽観して契約準備を進めるのではなく、あくまで「銀行よりはハードルが低い傾向」という温度感で受け止めておくのが安全です。

分割審査に落ちることはあるのかという不安への回答

「分割審査に落ちることはあるの?」という不安への答えは、あります、です。

通りやすいと言われる自社ローンでも、過去に著しい金融事故(長期延滞や債務整理など)がある場合などは、審査に落ちる可能性があります。

ここで正直にお伝えしておきたいのは、審査に落ちること自体は必ずしも悪いことではない、という視点です。100万円のリボ払いを背負う直前にブレーキがかかった、と捉えることもできます。

もし審査に通らなかった場合は、無理に別のローンを組んで一括購入へ突き進む前に、一度立ち止まってほしいところです。そもそも10年ローンを組んでまで今この教材なのか、という問いに戻る良い機会になります。

完済まで教材の所有権が残る所有権留保という落とし穴

分割払いで見落とされがちなのが、完済するまで教材の所有権は販売側にあるという点です。これを「所有権留保」と呼びます。

家に教材が届いて毎日使っていても、ローンを払い終えるまで、法律上その教材は完全に自分のものではありません。途中で支払いが滞れば、引き上げの対象になり得ます。

「自分で買った教材なのに、まだ自分のものじゃないの?」と驚く方もいますが、高額商品の分割払いではよくある仕組みです。だからこそ、契約直後に「やっぱりやめたい」と思ったときの動き方を知っておく価値があります。

契約直後に解約したいと思ったときは、クーリングオフが使える期間かどうかを真っ先に確認しましょう。手続きの流れと注意点はディズニー英語システムのクーリングオフを解説した記事で詳しくまとめています。クーリングオフの基本ルールは消費者庁の特定商取引法ガイド(クーリング・オフの手続き)でも確認できます。

ディズニー英語システムの分割払いがなぜ高い?金利とリボ払いの正体

ディズニー英語システムの分割払いが「高い」と感じる正体は、リボ払い方式の金利にあります。ここがこの記事の核心です。実際の金額で利息を見える化し、月々を下げるほど総額が膨らむ仕組みを検証します。

- パッケージ別に5.5〜12.0%へ分かれる実質年率の早見

- 月々を安くするほど利息が膨らむリボ払い方式の罠

- 月々の支払額別に見る支払回数と総額シミュレーション

- 一括払いと比べた利息総額の差を年単位で見える化する

- その利息、プロの指導が受けられる金額かも?

パッケージ別に5.5〜12.0%へ分かれる実質年率の早見

DWEのローンはリボ払い方式で、購入するパッケージ(セット内容)によって実質年率(金利)が変わります。

| パッケージの目安 | 実質年率 |

|---|---|

| ワールド・ファミリー・パッケージ(フルセット)などの最上位セット | 5.5% |

| ミッキー・パッケージ+GAQなどの中位セット | 9.0% |

| ミッキー・パッケージ以下のセット | 12.0% |

この表から読み取れる傾向は、はっきりしています。高額なフルセットほど金利が低く、安いセットほど金利が高い、という逆転構造です。

つまり「予算が厳しいから小さいセットを分割で」という選び方をすると、いちばん高い12.0%の金利を払うことになりかねません。金額を抑えたつもりが、利率では損をしているという落とし穴です。

なお、この金利の数字はセット内容や時期によって変わる場合があります。実際に契約する際は、必ず担当者に最新の実質年率を確認してください。ここから先のシミュレーションも、あくまで条件を固定したときの目安として読んでください。

月々を安くするほど利息が膨らむリボ払い方式の罠

リボ払い方式の怖さは、月々を安くするほど総額が膨らむという、直感に反する仕組みにあります。

ふつう「月々が安い=家計にやさしい」と感じます。ところがリボ払いでは、月々を安くすると支払い回数が伸び、元金がなかなか減りません。元金が減らない期間が長引くほど、その元金にかかり続ける利息は増えていきます。

月々3,000円のような低めの設定にすると、支払い期間が何年にも伸び、利息の総額が数十万円に膨れ上がります。これが「払っているのに終わらない」「総額が高すぎる」と感じる正体です。

リボ払いの特徴と注意点は、消費者庁が解説するリボ払いの特徴と注意点でも公的に整理されています。DWEに限らず、リボ払い全般に共通する落とし穴として知っておく価値があります。

価格の不透明さを指摘する、こんな声もあります。

資料を取り寄せても値段が分からず、フルセットは981,200円だったと共有している声です。

価格を資料に明記しない販売スタイルは、正直モヤッとします。総額が見えないまま検討に入るのは危険です。だからこそ、この981,200円という実額を起点に、利息がいくら乗るのかを次で具体的に計算してみます。

月々の支払額別に見る支払回数と総額シミュレーション

ここから、出典のある実額で総額をシミュレーションします。元データは、実際に契約経験のあるブログchibitanmama.comが公開している、フルパッケージ981,200円(税込)・金利5.5%のケースです。

| 月々の支払額 | 支払回数 | 利息総額 | 総支払額 |

|---|---|---|---|

| 一括払い | 1回 | 0円 | 981,200円 |

| 約18,742円 | 60回(5年) | 約143,000円 | 約1,124,520円 |

| 約10,649円 | 120回(10年) | 約296,000円 | 約1,277,880円 |

この表が突きつけてくる現実は重いです。

5年払いでも利息は約14万円。10年払いになると利息は約30万円に達します。月々を約18,742円から約10,649円へ、8千円ほど軽くしただけで、利息は約15万円も増える計算です。

月々の負担を軽くしたいという気持ちは痛いほど分かります。ただ、その「軽さ」の代償が15万円なら、判断は変わってくるはずです。15万円あれば、子ども向けのオンライン英会話を1年以上たっぷり続けられます。

ここで筆者の独自の見方をひとつ。この利息は「家計から消える費用」ではなく、「未来の留学資金や、話す力を育てる予算からの前借り」だと捉え直してほしいのです。今ラクをするために月々を下げた8千円は、10年後に15万円の利息となって、本来なら子どもの会話力に使えたはずのお金を削っていきます。

なお、これらの金額はあくまでシミュレーションです。実際の金利・総額はセット内容や契約時期で異なるため、必ず担当者に確認してください。

料金の全体像も合わせて押さえておきたい方は、ディズニー英語システムの値段をパッケージ別に整理した記事が参考になります。

一括払いと比べた利息総額の差を年単位で見える化する

一括払いと10年分割を並べると、その差は約30万円です。981,200円が約1,277,880円になる、それが分割を選んだ代償です。

この30万円を「年単位」でほぐすと、もっと生々しく見えてきます。10年で30万円ということは、ざっくり1年あたり3万円を利息だけに払っている計算です。

1年3万円。これを別の使い道で考えてみると、判断が立体的になります。子ども向けオンライン英会話なら、毎日25分のレッスンを年間まるまる受けてもおつりが来る金額です。プロの英検コーチングなら、進め方の設計や週ごとの伴走を受けられる予算でもあります。

利息として静かに消えていく1年3万円を、「話す練習そのもの」に回せたら、子どもの英語はどう変わるでしょうか。これが、この記事が一貫して問いかけたい論点です。

ちなみに、契約の決断をためらわせる別の要因として「資料請求後の営業電話」もよく挙がります。しつこい勧誘の実態と断り方のコツはディズニー英語システムの営業がしつこいと感じる人向けの記事で解説しています。

その利息、プロの指導が受けられる金額かも?

10年ローンの利息が約30万円。この金額をただの「分割手数料」として消すのは、正直もったいないと感じます。

なぜなら30万円は、子どもに直接「話す力」を届けられる金額だからです。教材を持っているだけでは会話力は育ちません。後ろのセクションで詳しく見ますが、効果が出る子に共通しているのは「英語を使い続ける環境」を持っていることです。

利息という見えないコストに消えるくらいなら、その予算を、合わなければやめられて途中で軌道修正できる伴走型の指導に回す。これが、終わらないローンに縛られたくない家庭にとっての現実解です。

筆者がたどり着いた選択肢が、英検コーチングのCampusTopでした。長期ローンと違って、合わなければやめられます。一発勝負ではなく、子どもの様子を見ながら進め方を直していけます。

\ 利息30万円を話す力へ /

※途中でやめられる英検コーチング

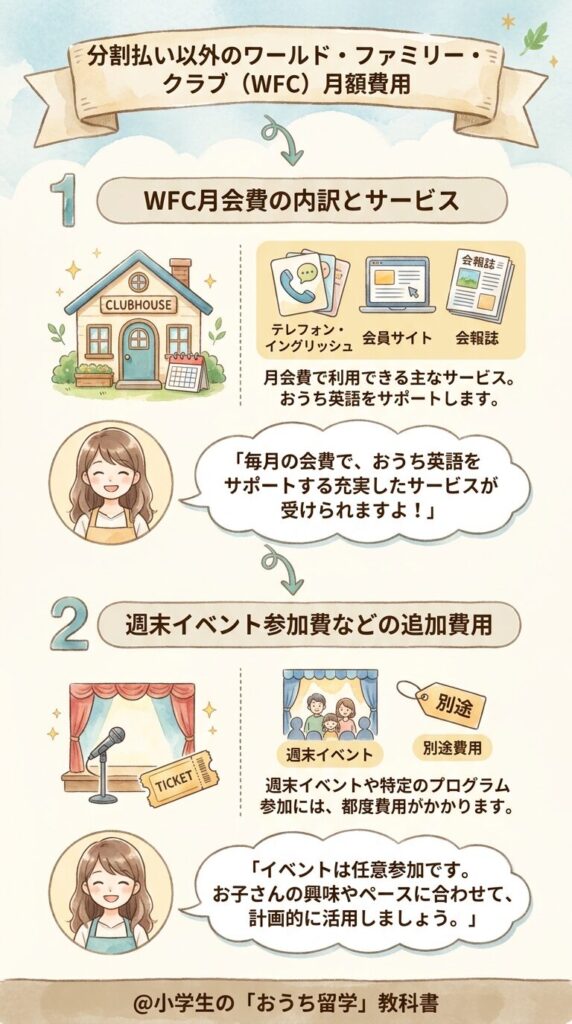

分割払い以外に毎月かかるワールドファミリークラブ(WFC)の費用

ディズニー英語システムの「総額」は、教材ローンだけでは終わりません。教材費とは別に、ワールドファミリークラブ(WFC)の月額会費やイベント参加費というランニングコストが発生します。ここを見落とすと家計の見積もりが狂います。

- WFCの月額会費と受けられるサービスの内訳

- 週末イベントなどの参加費という追加コスト

WFCの月額会費と受けられるサービスの内訳

DWEを「教材を買って終わり」と考えていると、ここでつまずきます。教材の効果を引き出す会員サービスが、ワールドファミリークラブ(WFC)として別途月額で用意されているからです。

WFCに入ると、ネイティブ講師と電話で話せるテレフォン・イングリッシュや、CAPと呼ばれる課題提出制度などのアウトプット機会を使えます。教材のインプットを、実際に使う場へ橋渡しする仕組みです。

ここで大切なのは、この会費は教材ローンとは別の支払いだということです。つまり毎月の家計から出ていくお金は、「ローンの返済額」+「WFCの月額会費」という二段構えになります。

具体的な月額は時期やプランで変わるため、契約前に必ず確認してください。「教材のローンが月1万円だから家計はこれくらい」と計算していると、会費のぶんだけ想定が甘くなります。総額を見積もるときは、必ずこのランニングコストを足してください。

週末イベントなどの参加費という追加コスト

WFCの月額会費に加えて、週末イベントなどに参加するたびの参加費も、別の追加コストになります。

DWEの強みのひとつが、ネイティブの先生と歌って踊る週末イベントです。教材で覚えた英語を、実際に体を動かしながら使える貴重な場です。ただ、ここにも参加費がかかります。

イベントを「効果を出すために通うべきもの」と考えると、月額会費にイベント代が上乗せされ、家計の負担はさらに増えます。逆に、ある時期から子どものイベント熱が冷めるという声も実際にあります。

DWEのイベント熱が年齢とともに変わっていくリアルは、こんな声に表れています。

小2の子がDWEのイベントから少しずつ心が離れてきた。友達と遊びたいなどやりたいことが増え、幼児のうちにイベントへ通っておくべきだったと感じている。

X

小2の子がDWEのイベントから少しずつ心が離れ、友達と遊びたい気持ちが勝ってきた。だから幼児のうちにイベントへ通っておくべきだった、という体験です。

子どもの興味が学校や友達に移るのは自然なことです。ここから分かるのは、イベント参加費は「払えば必ず使い倒せるコスト」ではなく、子どもの年齢や気分に左右される変動費だということです。総額を見積もるときは、この点も頭に入れておきたいところです。

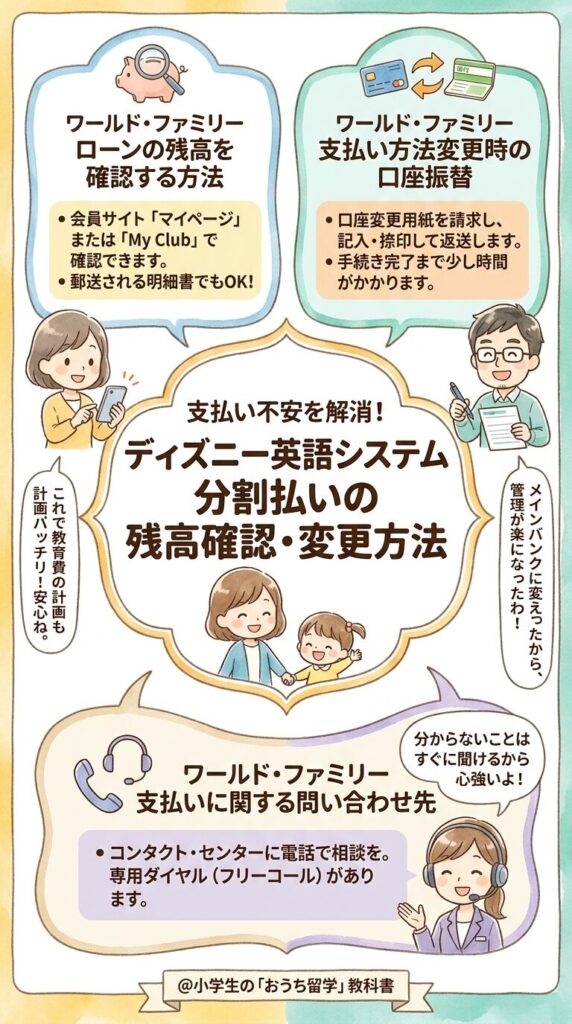

支払い中の不安を解消!ディズニー英語システムの分割払いの残高確認と変更手続き

すでに分割払いを契約している方が最初に困るのが、「残高はどこで確認するの?」「口座を変えたいけどどこに連絡?」という手続きの問題です。ディズニー英語システムの分割払いに関する手続きは、Web完結せず電話窓口が基本になります。

- ワールドファミリーのローン残高を確認する方法

- ワールドファミリーの支払い方法変更で口座を切り替える手順

- ワールドファミリーの支払い問い合わせはどこへ連絡するか

ワールドファミリーのローン残高を確認する方法

「今いくら残っているのか」「あと何回払えば終わるのか」を知りたいとき、確認方法は2つあります。

ひとつは、毎月郵送される「お支払明細書」を見ること。もうひとつは、ワールド・ファミリー コンタクト・センター(0120-921-281)へ電話して聞くことです。

ここで戸惑う方が多いのが、Web上のマイページで残高がパッと見られるわけではない、という点です。普段ネットバンキングで残高を確認している感覚だと、「あれ、どこで見るの?」となります。

明細書は手元に届くまで待つ必要がありますし、急ぎなら電話が早いです。残高を把握することは、次に説明する繰り上げ返済の判断にも直結します。まずは手元の明細書を確認するクセをつけておきましょう。

ワールドファミリーの支払い方法変更で口座を切り替える手順

引き落とし口座を変えたいとき、たとえば給与振込口座を変えた、メインバンクを乗り換えた、というときも、手続きの基本はコンタクト・センターへの電話です。

電話で口座変更の希望を伝えると、必要な書類や手続きの流れを案内してもらえます。ここでもWebフォームでサクッと完結、とはいきません。

地味なポイントですが、口座変更の手続きが間に合わないまま引き落とし日を迎えると、残高不足で支払い遅れになってしまうことがあります。口座を変えると決めたら、引き落とし日まで余裕をもって早めに連絡するのが安全です。

ワールドファミリーの支払い問い合わせはどこへ連絡するか

「支払いのことで聞きたいけど、どこに連絡すればいいの?」という疑問の答えは、すべてワールド・ファミリー コンタクト・センター(0120-921-281)に集約されます。

残高確認も、口座変更も、繰り上げ返済も、支払い遅れの相談も、窓口は基本的にここ一本です。自社ローンだからこそ、お金まわりの相談先がシンプルにまとまっているとも言えます。

逆に言えば、電話をかけないと動かない場面が多いということです。平日の日中に電話する時間が取りにくい共働き家庭にとっては、ここが地味なストレスになります。「気になることがあれば、まずこの番号」と覚えておくと、いざというときに迷わずに済みます。

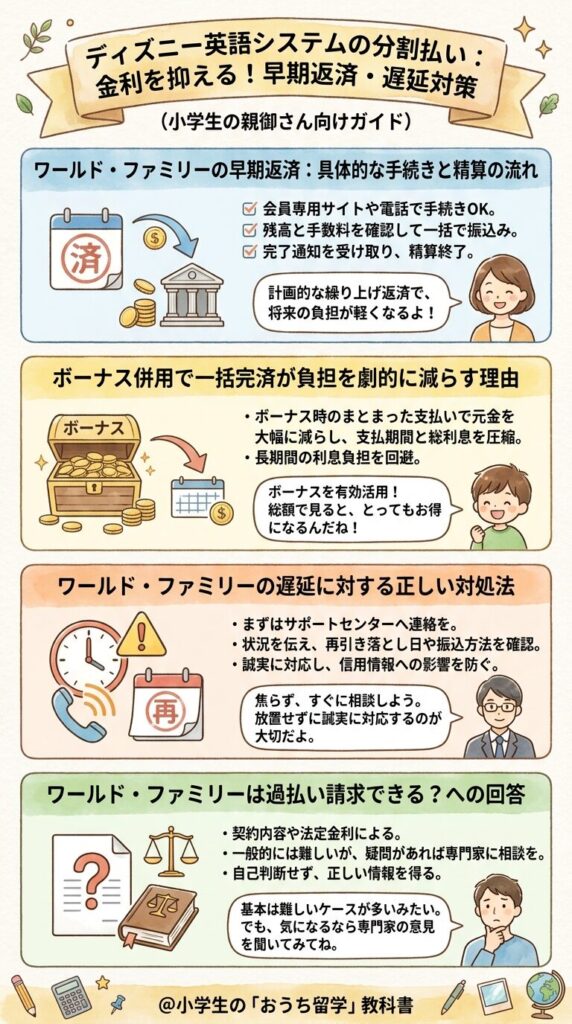

利息を減らすディズニー英語システムの分割払いの繰り上げ返済と支払い遅れ対処

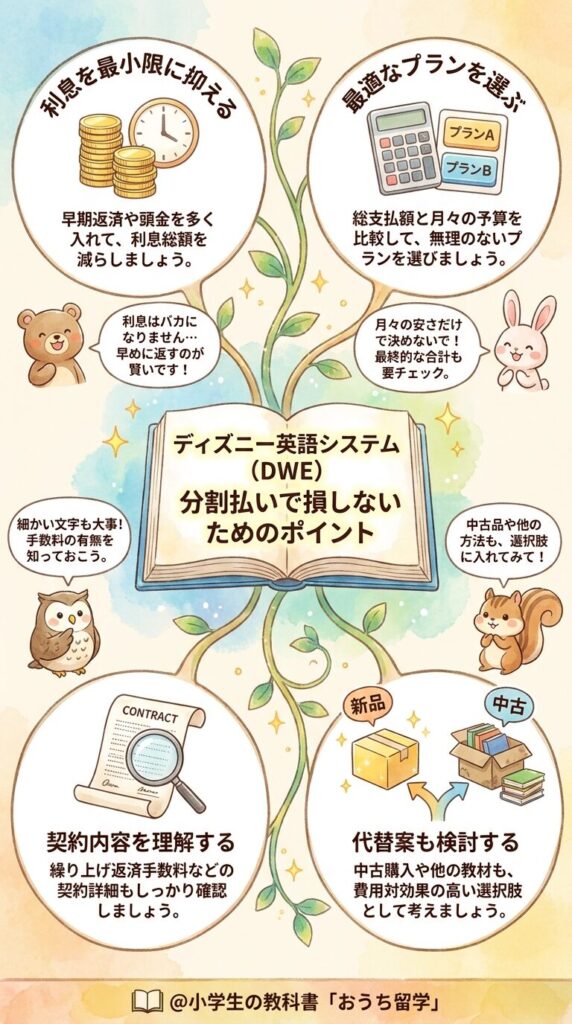

ディズニー英語システムの分割払いで利息を削る最強の一手が、繰り上げ返済です。前のセクションで見た「10年で利息30万円」は、繰り上げ返済で大きく取り戻せます。ここでは具体的な手順と、支払いが遅れたときの正しい対処を確認します。

- ワールドファミリーの繰り上げ返済の具体的な手順と精算の流れ

- ボーナス払いでまとめて返すと負担が劇的に軽くなる理由

- ワールドファミリーの支払い遅れに気づいたときの正しい対処法

- ワールドファミリーの過払い金請求はできるのかという疑問への回答

ワールドファミリーの繰り上げ返済の具体的な手順と精算の流れ

利息を減らしたいなら、最優先で検討したいのが繰り上げ返済です。手順はシンプルで、コンタクトセンターのローン窓口へ電話して「繰り上げ返済をしたい」と伝えるだけです。

電話をすると、その日までの日割り計算を含めた正確な精算金額と、振込先口座を案内してもらえます。あとはその金額を振り込めば、元金が一気に減ります。

なぜこれが効くのか。リボ払いの利息は、残っている元金にかかり続けるからです。元金をまとめて減らせば、それ以降にかかる利息もまとめて消えます。だから繰り上げ返済は「早ければ早いほど効く」のが鉄則です。

10年払いで利息が約30万円というシミュレーションを思い出してください。途中でまとまった額を繰り上げ返済すれば、この30万円の一部を取り戻せます。取り戻したお金は、そのまま子どもの「話す学習」に回せる予算になります。

繰り上げ返済や解約を検討する背景には「思ったより使わなかった」という後悔が隠れていることもあります。購入後に後悔した方のリアルな声と対処法はディズニー英語システムを後悔した理由を検証した記事でまとめています。

ボーナス払いでまとめて返すと負担が劇的に軽くなる理由

毎月の家計から繰り上げ返済の原資を捻出するのが難しくても、ボーナス時にまとめて返すという手があります。

ボーナスが入ったタイミングで、一部だけでもまとまった額を繰り上げ返済する。これだけで今後の利息負担が目に見えて軽くなります。

理由は繰り上げ返済とまったく同じで、元金を早く減らせば、その後の利息が減るからです。ボーナス10万円を繰り上げ返済に充てれば、その10万円分の元金に今後かかるはずだった利息が消えます。

ここでも筆者の見方は一貫しています。ボーナスでローンの元金を削るのは、未来の利息を買い戻す行為です。買い戻したお金は、子どもの英語の「次の一手」に回せる。そう考えると、ボーナスの使い道として案外悪くありません。

実際に、高額だからこそ続ける覚悟を決めた声もあります。

ディズニー英語システムの自宅用教材を約80万円で購入。元を取るまで辞めたくないので、あと5年半は続けると決めている。

X

「高いからこそ辞められない」という決意は、裏を返せば、それだけの覚悟が要る金額だということです。あと5年半という長さも重い。だからこそ、繰り上げ返済で総額そのものを軽くしておくと、この「続ける覚悟」のハードルも下げられます。

ワールドファミリーの支払い遅れに気づいたときの正しい対処法

口座の残高不足などで引き落としができなかった。そんなときの正解は、放置せず、自分からコンタクトセンターに電話して相談することです。

支払いが遅れそうだと分かった時点、あるいは引き落としができなかったと気づいた時点で、すぐ動いてください。放置すると督促の連絡が来ますし、状況が悪化します。

大切なのは、誠実に対応して振込日を約束することです。一時的に払えないこと自体より、連絡せずに放置することのほうが、信頼を損ねます。「払えないから連絡しづらい」と感じてしまう気持ちは分かりますが、逆です。早く連絡するほど、相手も柔軟に対応してくれます。

もし支払いがどうしても続けられず、契約そのものを見直したくなった場合は、消費者保護の制度を確認しておくと安心です。国民生活センターのクーリング・オフ制度解説で、自分のケースが対象になるかをチェックできます。

ワールドファミリーの過払い金請求はできるのかという疑問への回答

「過払い金請求はできる?」という疑問もよく見かけますが、答えは基本的にできません。

過去に過払い金請求のCMが流行した影響で検索されることがあります。ただ、ワールドファミリーの自社ローンの金利(最大でも12%前後)は、利息制限法の上限(年15〜20%)の範囲内に収まっています。違法な高金利による過払い金は発生していない、というのが実態です。

つまり「払いすぎたお金が戻ってくるかも」という期待は、残念ながら当てはまりません。利息の負担を軽くする現実的な方法は、過払い金請求ではなく、これまで説明してきた繰り上げ返済やボーナス払いになります。

利息制限法や貸金業の仕組みをきちんと知りたい方は、金融庁の貸金業法Q&A(過払い金・利息制限法の解説)で公的な情報を確認できます。

ディズニー英語システムの分割払いが向く家庭・向かない家庭と次の選択肢

ディズニー英語システムの分割払いは、すべての家庭に向くわけではありません。毎日使い倒して兄弟で共有できる家庭には総額が見合いますが、長期コミットと利息が重い家庭には別の道があります。ここでは公平に向き不向きを見極め、次の選択肢を提示します。

- 分割払いでDWEを選んで満足できる家庭の特徴

- 長期コミットが重く感じる家庭が利息で消耗しないための考え方

- 浮いた予算を「話す力」へ回すならオンライン英会話やコーチングという選択肢

- 次の選択肢:いつでもやめられる伴走型指導

分割払いでDWEを選んで満足できる家庭の特徴

先に公平にお伝えします。DWEの分割払いが見合う家庭は、確かに存在します。

特徴ははっきりしています。教材を毎日かけ流して使い倒せる家庭、兄弟姉妹で共有できる家庭、そして10年単位の長期コミットと利息を受け入れられる家庭です。

このタイプの家庭にとっては、利息を含めた総額も「1日あたり」で考えれば納得できる範囲に収まります。実際、そう考えて高額を受け入れた声があります。

DWEの100万円も10年使えば月約8千円。週1回の教室と違って毎日使えるし、兄弟は半額になる。そう考えれば高くないと納得した。

X

総額ではなく「1日あたり」で捉え直す発想です。毎日使い倒し、兄弟でシェアできるなら、この計算は確かに筋が通ります。DWEを否定するつもりはまったくありません。使い倒せる家庭にとっては、強い味方になる教材です。

ただし、その前提が崩れると話は変わります。フルセットに踏み切る前に、ミッキーパッケージで十分かどうかを確認することも費用を抑えるひとつの手です。パッケージ選びの判断材料はDWEミッキーパッケージで十分かを検討した記事が参考になります。

長期コミットが重く感じる家庭が利息で消耗しないための考え方

一方で、10年の決め打ちが重いと感じる家庭は少なくありません。

ここで筆者が集めた口コミを、評価軸を切り替えて並べ直してみます。料金への不満を「金額そのもの」と「期間の長さ」で分けると、傾向の段差が見えてきます。金額への不満は「100万円は高い」というシンプルな反応ですが、見送りを決めた人の理由は、金額より「10年を今決められない」という期間の重さに寄っていました。

その典型がこの声です。

DWEの説明を受けて効果は絶大だと感じつつ、向こう10年弱の英語教育を今決め打ちするのは難しく、価格も高いため見送ると判断した声です。

ここが重要です。この方は「効果がない」と言って断ったのではありません。「効果は信じる。でも10年を今決めるのは無理」と判断したのです。長期コミットの重さは、金額とは別の壁として存在します。

教育費を巡る夫婦の温度差も、この重さに拍車をかけます。

離婚理由の「教育方針の違い」とは、DWE(70万円)をやらせたい妻と、高いと渋る自分の対立のことだったのではないか、と振り返っている。

X

教育費は夫婦の価値観が一番ぶつかるポイントです。金額の前に、二人の温度感をすり合わせておく大切さを突きつけられます。10年ローンは、夫婦どちらかが渋ったまま走り出すには、あまりに長い約束です。

長く続けても話せるとは限らない、というリスクも直視しておきたいところです。「長年続けたのに英語が話せないまま卒業した」という声と、その補完策はDWEを卒業しても話せない原因を分析した記事で詳しく解説しています。

浮いた予算を「話す力」へ回すならオンライン英会話やコーチングという選択肢

ここまでの検証で、ひとつの数字が浮かび上がりました。10年分割なら利息だけで約30万円、年に直せば約3万円です。

この年3万円を「利息」として消すのか、「話す練習」に回すのか。ここが分かれ道です。

子どもの英語が伸びる家庭に共通しているのは、高額教材を持っていることではなく、英語を使い続ける環境を持っていることです。この点は、後ろのセクションで実際の声とともに見ていきます。

筆者自身、TOEIC800点を取っても外国人を前に言葉が出ませんでした。読めるのに話せない。その苦さの原因は、アウトプットの環境がなかったことに尽きます。教材を入れただけでは、この壁は越えられません。

だからこそ、浮いた利息を「話す力」を育てる予算へ回すという選択が現実味を帯びます。すでにDWEを使っている家庭でも、アウトプット力を補うためにオンライン英会話を併用する手があります。コスト感と効果の両立についてはDWEとオンライン英会話を併用する方法を解説した記事をあわせてご覧ください。

次の選択肢:いつでもやめられる伴走型指導

長期ローンで利息に消耗したくない。でも子どもの英語を諦めたくない。そんな家庭にとっての現実解が、途中でやめられて、軌道修正できる伴走型の指導です。

100万円のローンは、一度組んだら簡単には引き返せません。合わなくても、子どもが乗らなくても、残高は残ります。これが一発勝負の怖さです。

伴走型のコーチングは、ここが根本的に違います。子どもの様子を見ながら進め方を調整できますし、合わなければやめられます。終わらない利息に縛られず、子どもの成長に合わせて柔軟に投資を続けられます。

筆者がたどり着いた具体策が、英検コーチングのCampusTopです。プロが学習設計と週ごとの伴走をしてくれるので、「教材は買ったけど親が回せない」という挫折を避けられます。公文で読み書きの基礎を維持しながら、話す力と検定の結果を伸ばす設計に向いています。

正直に弱点も書きます。CampusTopは英検合格をゴールに据えたコーチングなので、DWEのような幼児向けのかけ流し教材とは役割が違います。0歳から英語をシャワーのように浴びせたい乳幼児期の家庭には、そもそも狙いが合いません。あくまで「読み書きはあるのに話せない」段階の子を、伴走で前に進めるためのサービスです。

その役割がはまる家庭には、終わらないローンよりずっと身軽な選択肢になります。

\ 高額教材なしで話せる子に /

※無料体験で相性をチェック

ディズニー英語システムの分割払いが効果につながる維持環境とは

教材を入れれば英語が話せるようになる、というのは半分だけ正しい話です。ディズニー英語システムの分割払いで投資した教材が効果につながるかどうかは、その後の「維持環境」で決まります。ここを押さえると、お金の使い方の優先順位が変わります。

- 効果が出た子に共通する「使い続ける環境」

- 教材だけでは発音は保証されないという現実

効果が出た子に共通する「使い続ける環境」

幼児期のディズニー英語が、大人になっても効いている。そんな好例があります。

裕福な同級生が、幼少期のディズニー英語を英語圏旅行やホームステイ受け入れで維持し続け、英語力を保ったまま英語圏で就職した。

X

ここで見逃せないのが、「ディズニー英語をやったから」ではなく、「その後も英語を使い続ける環境があったから」効果が続いた、という構造です。旅行、ホームステイ受け入れ、つまり日常的に英語を使う場が家庭にありました。

教材はスタート地点にすぎません。本丸は、そこから英語を使い続ける環境をどう作るかです。約100万円を教材に投じても、使い続ける場がなければ、その投資は宙に浮きます。逆に言えば、教材より「使う環境」にお金と工夫を振り向けたほうが、効果は安定します。

教材だけでは発音は保証されないという現実

「DWEを使えば発音がきれいになる」という期待にも、冷静なブレーキが必要です。

発音は開始時期・環境・毎日の取り組みで個人差が出やすく、DWEやインターを使えば必ず発音が良くなるわけではない、と指摘する声です。

ここは冷静に効果の限界を語る、貴重な声です。教材を入れれば発音が手に入る、という幻想にはブレーキが必要だと分かります。

発音を左右するのは、教材の値段ではなく、いつ始めたか・どんな環境か・毎日続けたか、です。だとすれば、高額教材を分割で抱えるよりも、毎日少しずつ口を動かす環境を作るほうが、発音には効きます。

契約前に無料体験を利用して教材の合う・合わないを確かめることも重要なステップです。体験者の口コミはディズニー英語システム無料体験の口コミと後悔しない判断軸【本音】でまとめています。

ディズニー英語システムの分割払いに関するよくある質問(FAQ)

ディズニー英語システムの分割払いについて、検索でよく見かける細かい疑問にまとめて答えます。クレジットカード・ローンの年数・回数・教育ローン・リボ払いの終わりまで、ここで一通り解消できます。

- クレジットカードで支払えるのか

- ローンは何年で組めるのか

- 何回払いまで選べてボーナス払いは併用できるのか

- 教育ローンを別途組んで一括購入する方法はあるのか

- リボ払いは結局何年で終わるのか

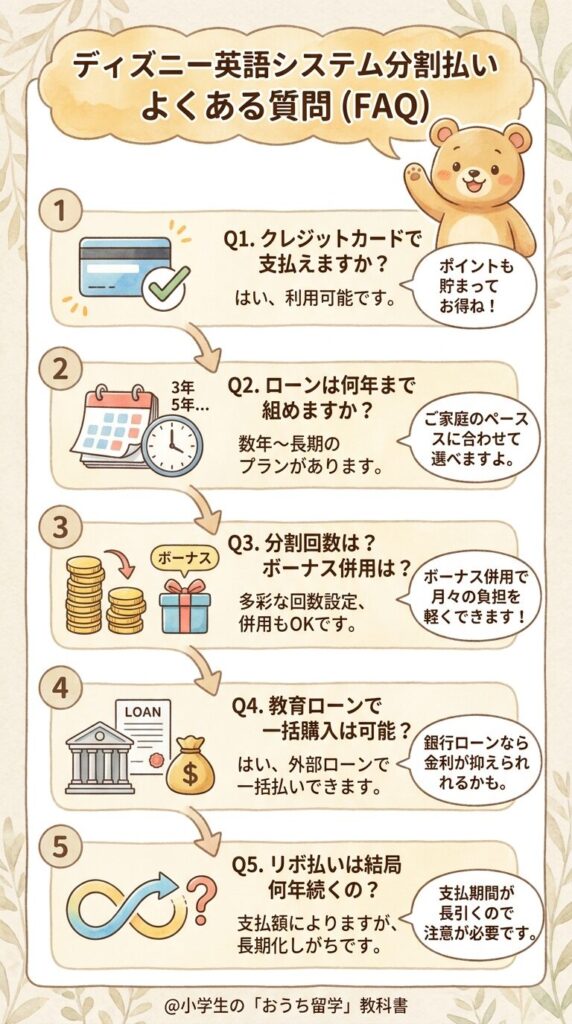

クレジットカードで支払えるのか

- Qディズニー英語システムはクレジットカードで支払えるのか

- A

クレジットカード払いは可能ですが、原則として一括払いのみです。カードのポイント還元を狙うなら一括カード払いが選択肢になります。ただし約100万円を一度にカード決済するには、カードの利用限度額が足りるかを事前に確認しておく必要があります。分割で月々を抑えたい場合は、カードではなく自社ローンを使うことになります。

ローンは何年で組めるのか

- Qディズニー英語システムのローンは何年で組めるのか

- A

月々の支払額の設定によって、支払い期間は数年から10年程度まで幅があります。月々を高く設定すれば短期で終わり、低く設定すれば10年近くまで伸びます。期間が長いほど利息総額が膨らむため、無理のない範囲でできるだけ短い期間を選ぶのが、利息を抑えるコツです。具体的に組める年数は契約条件で変わるので、担当者に確認してください。

何回払いまで選べてボーナス払いは併用できるのか

- Q分割払いは何回払いまで選べてボーナス払いは併用できるのか

- A

シミュレーションで紹介したとおり、60回(5年)や120回(10年)といった長期の回数まで選べます。ボーナス時にまとまった額を繰り上げ返済する形で、実質的にボーナスを活用して負担を軽くすることもできます。回数を増やすほど月々はラクになりますが、利息総額は増えます。月々の軽さと総額のバランスを、契約前に必ず数字で確認してください。

教育ローンを別途組んで一括購入する方法はあるのか

- Q教育ローンを別途組んで一括購入する方法はあるのか

- A

銀行などの教育ローンを別途組み、その資金でDWEを現金一括購入するという方法も理屈上は考えられます。教育ローンの金利が自社ローンより低ければ、利息を抑えられる可能性があります。ただし教育ローンには審査があり、資金使途の制限がある商品も存在します。実行する前に、金利・審査・使途を金融機関に確認したうえで、本当に総額が安くなるかを比較してください。

リボ払いは結局何年で終わるのか

- QDWEのリボ払いは結局何年で終わるのか

- A

リボ払いの終わりは、月々の支払額の設定で決まります。月々を高くすれば数年で完済でき、低くすれば10年近くかかります。「払っているのに終わらない」と感じるのは、月々を低く設定して元金がなかなか減らないケースです。終わりを早めたいなら、繰り上げ返済で元金をまとめて削るのが一番の近道になります。

まとめ:ディズニー英語システムの分割払いで損をしないための要点

ディズニー英語システムの分割払いについて、検証してきた要点を整理します。

DWEは、毎日使い倒して兄弟で共有できる家庭には、総額が見合う強い味方です。そこは否定しません。

ただ、10年ローンの利息に消耗したくない家庭、子どもが受け身の教材で続くか不安な家庭にとっては、別の道があります。利息として静かに消えていく約30万円を、「話す練習」そのものに回すという道です。

高額教材がなくても、話せる子は育ちます。教材を持っていることより、英語を使い続ける環境のほうが、結果を左右するからです。

筆者は、一発勝負の高額ローンではなく、合わなければやめられて途中で軌道修正できる道を選びました。その具体策が、英検コーチングのCampusTopです。終わらない利息に縛られず、子どもの成長に合わせて、今日から無理のない予算で一歩を踏み出せます。

\ いつでも解約・変更できる /

※無理のない予算でスタート